专题:新浪财经上市公司研究院

出品:新浪财经上市公司研究院

作者:昊

日前,帝科股份新一轮股权激励计划落地,公司拟授予激励对象26人限制性股票,数量为695.0650万股,授予价格为24.32元/股。

该激励计划的行权条件为:在第一个归属期,满足2024年营业收入同比增长率不低于30.00%,或净利润同比增长率不低于5.00%;第二个归属期,满足2024年-2025年两年累计营业收入增长率不低于70.00%,或两年累计净利润增长率不低于15.00%。

事实上,帝科股份上半年营收和净利润增速就分别达到了118%和15%,完成今年的激励目标似乎已不是难事。考虑到股权激励价低于目前股价一半,不排除公司变相补贴少数董监高的嫌疑。

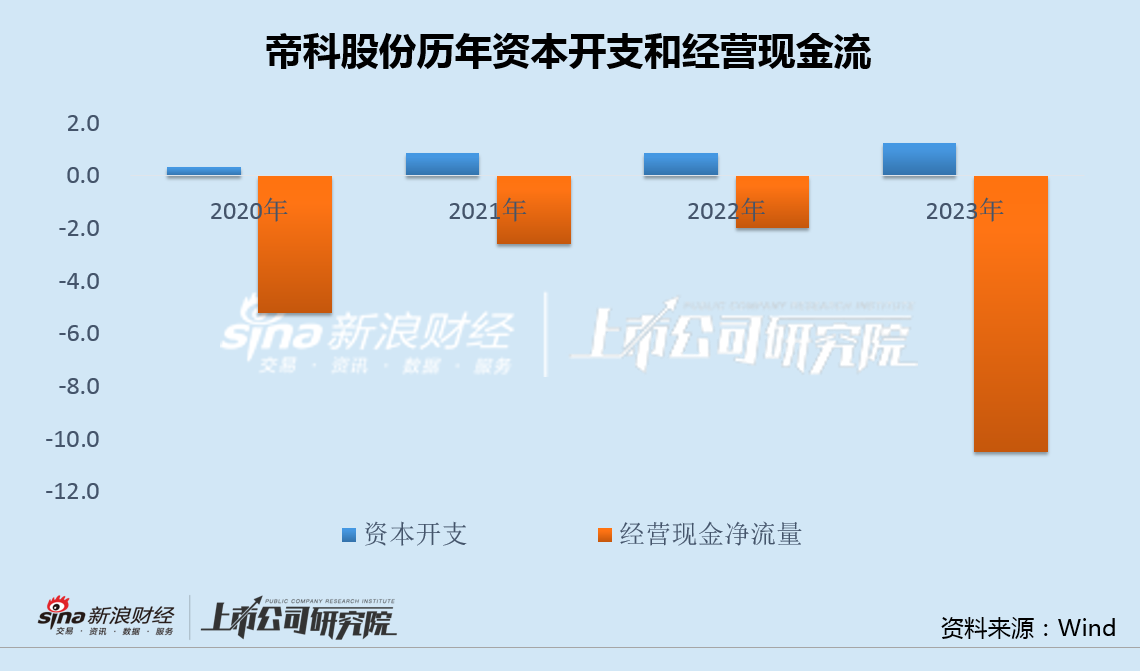

此外,自2020年上市以来,帝科股份经营现金流已连续4年为负,收现比也不断下滑,收利双增的背后财务隐忧并不少。

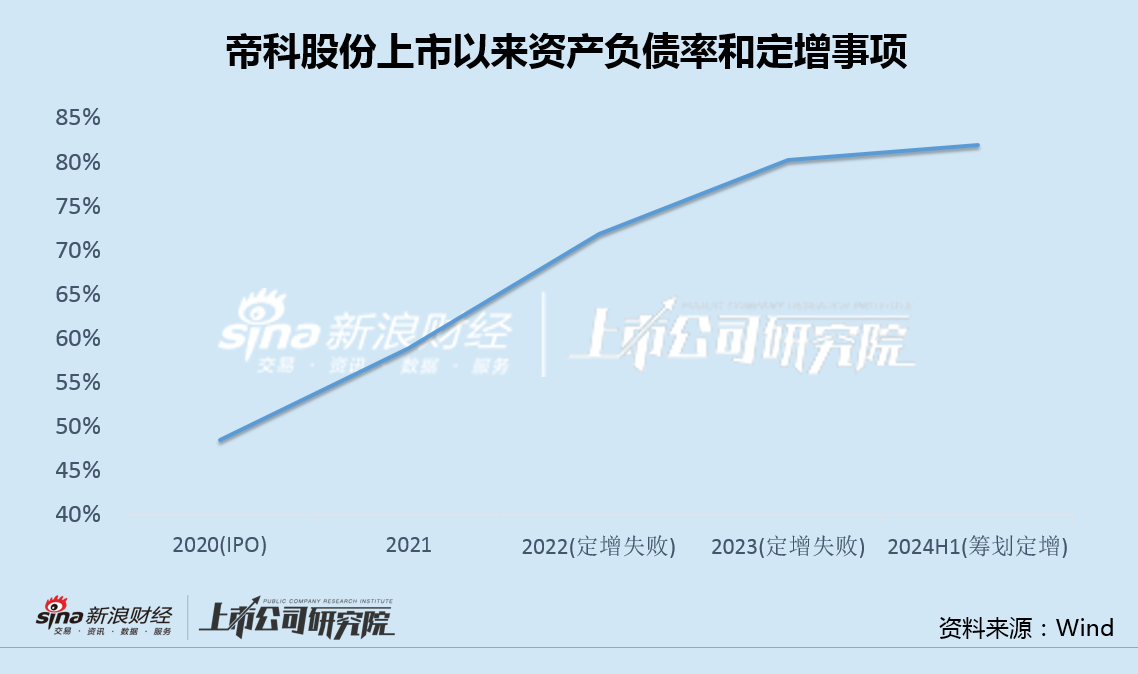

因回款不力和资金压力,帝科股份上市后负债率连续大幅攀升,而2022年和2023年连续两次定增计划均告失败,进一步加剧了债务负担,使得负债率已突破80%。

今年3月,帝科股份筹划新一轮定增融资,但半年多时间过去,尚无任何进展。此次,公司低门槛激励或再次打击投资者信心,未来募资可能将会更加困难。

上半年营收增速118%全年激励目标30% 业绩增长背后经营现金流连续4年为负

国庆节后,帝科股份发布了新一轮股权激励计划,向包括公司部分董监高在内的26人,授予限制性股票约695万股,授予价格为24.32元/股。

该激励计划的行权条件为:在第一个归属期,满足2024年营业收入同比增长率不低于30%,或净利润同比增长率不低于5%;第二个归属期,满足2024年-2025年两年累计营业收入增长率不低于70%,或两年累计净利润增长率不低于15%。

不过,这一行权门槛似乎定的并不高。今年上半年,帝科股份实现营业收入75.87亿元,同比增长118.30%,归母净利润2.33亿元,同比增长14.89%,半年度的收入和利润增速均远超今年的激励门槛。

考虑到股权激励的行权价格为24.32元/股,低于目前股价接近一半,不排除公司通过低行权价和低门槛,变相补贴少数董监高的嫌疑。

值得注意的是,收利双增的背后,公司财务隐忧并不少。自2020年上市以来,帝科股份经营现金流已连续4年为负,2023年超过-10亿元,净流出额创下新高。

此外,公司的收现比也从2020年上市时的106%不断下滑,到2023年已降至不足60%,业绩增长的背后,回款情况持续恶化。

连续两次定增失败负债率创新高 融资前景或再遭低门槛激励打击

帝科股份主要产品是晶硅太阳能电池正面银浆,应用于PERC、TOPCON等单晶、多晶电池。2020年6月,公司在创业板上市,募集资金近4亿元。

不过,公司上市后再融资屡屡受挫。

2021年7月,帝科股份宣布首次定增计划,拟融资约16亿,用于收购江苏索特100%股权以及募集配套资金。

一年多之后的2022年9月,公司以“与部分交易对方未能就本次重组最终交易方案的核心条款修改达成一致意见”为由,终止本次交易事项并向深交所撤回了相关申请文件。

终止上述定增仅两个月后,2022年11月,帝科股份再次公告,拟定增募资1.86亿,用于年产1000吨导电银浆研发和生产建设项目,并补充流动资金。

不过,2023年2月,帝科股份公告称,鉴于公司及公司董事长史卫利收到江苏监管局出具的警示函,违反了《创业板上市公司证券发行上市审核规则》相关规定,不符合以简易程序向特定对象发行股票的条件,再一次终止了定增计划。

由于资金承压叠加两次定增融资失败,帝科股份的负债率连续攀升,从2020年上市当年的48.44%,大幅增加到2023年的80.22%,今年6月末再次升至81.88%,并刷新历史新高。

不断增加的债务负担之下,公司又开始筹划新一轮定增。

今年3月,帝科股份发布公告,拟定增募资不超过2.65亿元,用于年产2000吨导电银浆扩建项目和年产50吨低温导电银浆的研发和生产项目,并补充流动资金。然而,至今半年多时间过去,尚无任何进展。

更让市场担忧的是,帝科股份日前推进的新一轮激励,由于较低的业绩目标和行权价,或再次打击投资者信心,本轮定增前景将更加难以预料。